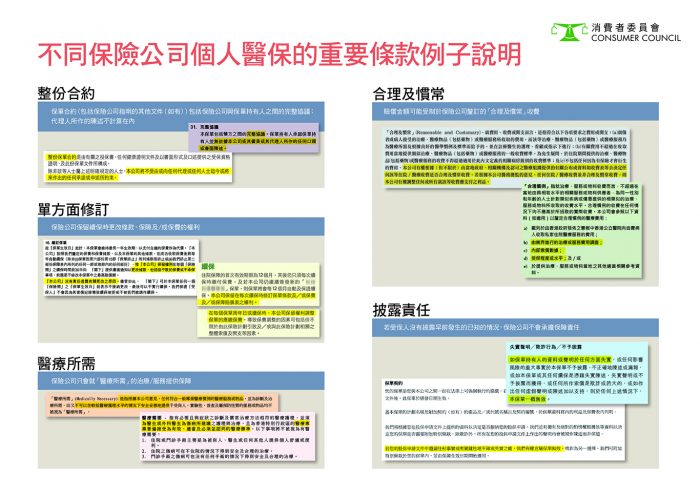

一般市民認為,每間保險公司對同一合約條款,如「醫療所需(Medically Necessary)」的定義相同。然而消費者委員會進行研究發現,原來即使相同保險公司而不同的保單,其條款的定義和詮譯亦有所不同,同時保單的條款亦非常艱澀,一般普羅市民難以明白,只能依賴保險經紀向消費者解釋。

過去4年,消委會及保險投訴局合共接獲逾千宗有關個人醫保投訴,都是與透明度不足、保單條款艱澀難明,消費者難以捉摸和充分理解保單細節等。消委會接獲的 299 宗與個人醫保相關的投訴,當中超過 4 成都是跟索償有關,又以「保單條款的詮釋」引起最多紛爭,其次是因「沒有披露事實」及「不保事項」的爭拗。

消委會發言人指,在其中一個投訴個案,投訴人在街上跌傷,主診醫生建議病人住院8日及接受住院物理治療。然而保險公司認為投訴人無住院需要,只肯賠償3日住院費用。後來經投訴後,才獲得其餘5日住院賠償。原來有些保單的上關乎索償的醫療所需(Medically Necessary)」是由保險公司決定其醫療所需,而非由醫生決定。

事實上,消委會發現,市民想了解或比較保險條款細節亦非容易,他們搜集來自14家保險公司的18份保單合約,當中只有4份可以在保險公司的網站下載。消費者難以在購買前得悉保單條款及細則,亦不能比較不同產品的優劣,明顯透明度不足。研究發現,只有38%受訪者會貨比三家,超過6成會透過家人、朋友或保險中介人獲取資訊。

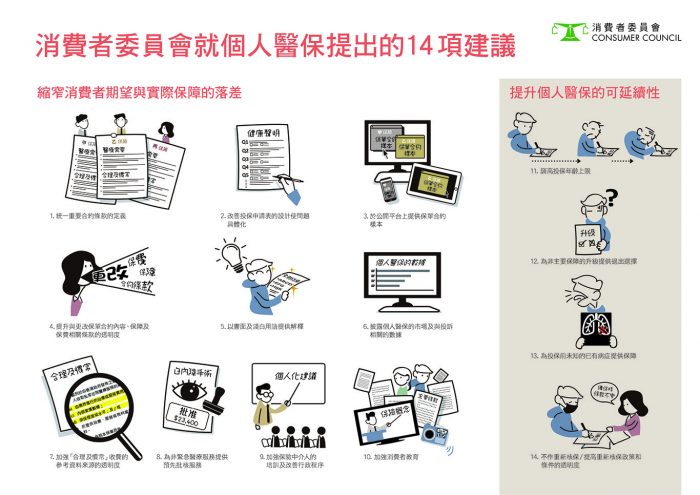

消委會指出,香港近3分1人擁有個人醫療保險,然而當中43%投保人仍然會選擇公立醫院。顯示消費者對個人醫保存在憂慮,恐怕未能完全支付私營醫療費用、療程未能符合保險索償資格,或者擔心索償後會影響日後續保保費等問題。因此消委會提出14項建議,希望業界就透明度不足、魔鬼條款,以及醫保索償限制作出改善。以提升市民對醫保的信心,才能有效減輕公營醫療市場的負擔。

Source by Consumer Council

Text by Medical Inspire