癌症新症數字持續上升,本港現時每5名女性便有1名於75歲前患癌,男性更是每4名便有1名就患癌。雖然現時已有不少治療癌症的新方法與藥物,但費用很高昂,例如針對腫瘤基因變異的標靶藥物,藥費可高達每月$6萬。

為此消委會早前就比較10個癌症保險計劃,拆解危疾和一般醫療保險,讓大眾了解兩者對癌症保障的不同。再者,近年保險市場出現多個標榜專為癌症提供保障的計劃,這類「癌症保險」涵蓋哪些癌症?保障範圍是否足夠?這些不同類型的保險實質有何分別,我們如何取捨?

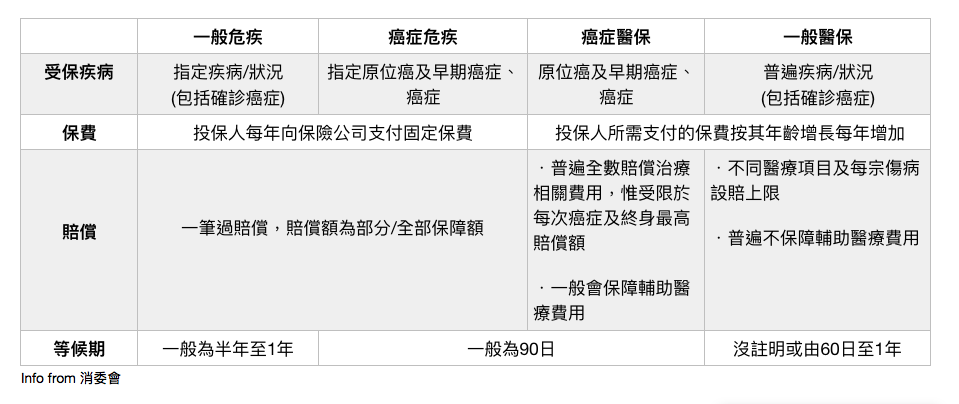

四款保險有何分別?

首先市面上的保險大致可分為危疾保險及醫療保險兩大類,然後危疾保險和醫療保險之中,可各白再分「一般危疾或一般醫療保險」及「癌症危疾或癌症醫療保險」。

雖然四款保險的受保範圍都聲稱包括癌症,但在計算賠償及癌症的定義各有不同,稍一不慎誤墮保險細節的陷阱,隨時得不到分毫賠償。而大家可從下表更清楚了解箇中分別:

投保時要注意保險公司的宣傳品或網頁或會列出「保障包括原位癌/初期癌症」等字眼,但各計劃所包含的癌症和如何界定原位癌及初期癌症都會不同;各計劃所受保的器官數量也會由9個至19個不等。

以子宮頸癌為例,4個危疾計劃都註明原位癌受保器官包括子宮頸癌,但根據保單條文對「癌症」或「原位癌」的定義,個別計劃只保障子宮頸上皮內瘤嚴重病變,而不保輕度及中度病變。

另一個例子是前列腺癌,前列腺癌的增長速度依據格里森分級系統分為2分至10分,分數越高表示癌症生長速度及擴散機會越大。

消委會提醒市民,現時癌症保險不會保障所有類型或級別的癌症,以及可能與癌症有關的病變,建議消費者在購買癌症保險前,要作全面的產品比較,分析及考慮危疾類抑或醫保類癌症保險較符合需要,亦應同時審視現有的其他醫療保險或危疾保障是否足夠,或額外作財政準備。

Source: 消委會

Text by Medical Inspire